El gobierno detiene el aumento de los alquileres estableciendo el valor de 1.02, a pesar de esto, es posible que los propietarios no se vean perjudicados a través del apoyo extraordinario a los propietarios para reducir la carga fiscal.

El pasado 21 de octubre se publicó la Lei nº 19/2022, que incluye como coeficiente de actualización para 2023 de las rentas de los diversos tipos de arrendamiento existente, el valor de 1,02 (2%). Este valor siempre puede ser diferente, siempre y cuando se acuerde entre las partes involucradas.

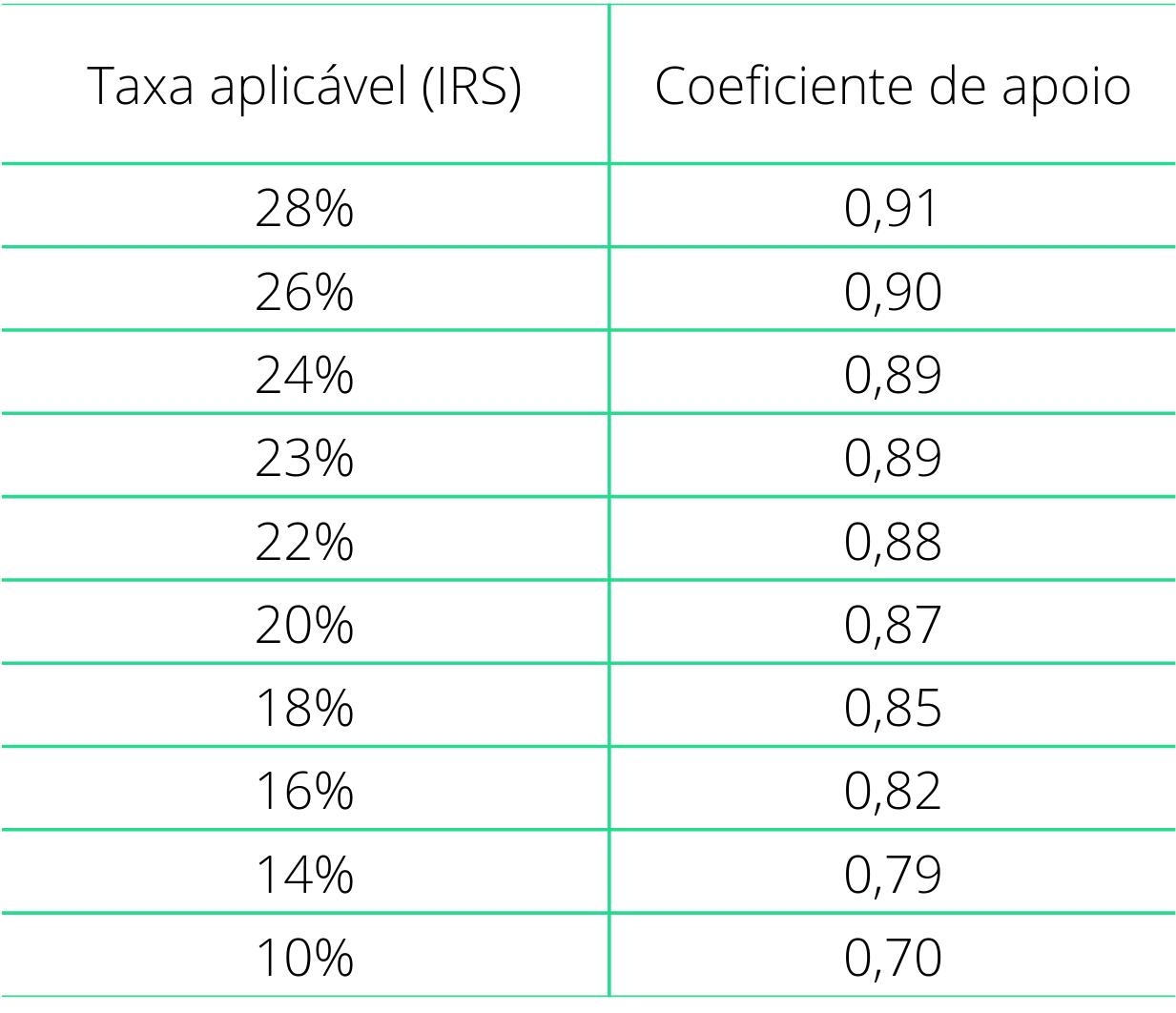

En este sentido, el Gobierno creó una compensación con beneficios fiscales para los propietarios, reduciendo las tasas del IRS o IRC (dependiendo de si son individuos o empresas).

Si a este descuento le sumamos el importe final de los ingresos percibidos por el arrendador será muy cercano al que habría recibido si hubiera aumentado el alquiler en un 5,43% como dictaría la ley.

Cómo se calcula la actualización de ingresos

Para saber qué cantidad de ingresos puede pagar, según el coeficiente de actualización anual de los alquileres, tome la actualización del año 2023 y multiplique la cantidad de ingresos actuales por 1.02.

(Exemplo: 350×1,02=357€)

Si es necesario redondear el importe, se debe hacer a la unidad de céntimo, por ejemplo, un alquiler de 350.766 € debe redondearse a 350,77 €.

Comunicación del aumento de ingresos

La comunicación del aumento del alquiler debe hacerse por escrito por el arrendador al menos 30 días antes de la fecha de pago del nuevo alquiler, a través de un borrador propio.

La comunicación por carta deberá ser registrada, con acuse de recibo, o entregada en mano, con protocolo de recepción en la copia y debidamente firmada. La actualización de los ingresos solo puede ocurrir cuando el contrato ha estado vigente durante más de un año, es decir, un año después del inicio del contrato.

¿Qué son los ingresos de la propiedad?

En el IRS, los aquileres se consideran ingresos de categoría F, también conocidos como ingresos de la propriedad.

Solo puede tributar por categoría F si ha comunicado el contrato de arrendamiento a la Autoridad Tributaria y Aduanera (AT) y ha emitido recibos electrónicos de ingresos. Ambos trámites se realizan en el Portal de Finanzas, salvo excepciones previstas por la ley.